![]()

|

「小 沢は悪い」と言うなら"何"が悪いかはっきりしろ ≫

────────────────────── 細野祐二氏(公認会計士) ※新月島経済レポート2010年3月号 「政治資金収支報告書」より転載(無断転載自由) 【目次】 ────────────────────── 【1】部分的単式簿記 年明け以降一月間余りのメディアを席巻した小沢一郎民主党幹事長の政治資金規正法違反疑惑に、検察側からの回答が2月4日に出された。嫌疑不十分に よる不起訴処分である。事件の容疑で既に逮捕されていた小沢氏の元秘書で衆議院議員の石川知裕容疑者(36)、公設第一秘書の大久保隆規容疑者(48)、元私設秘書の池田光智容疑者(32)の三名は、政治資金規正法違反(虚偽記入)の罪で起訴されたが、翌5日には全員が保釈保証金を積んで保釈された。 この大騒動は小沢一郎対地検特捜部の因縁対決と位置づけられ、 新聞だけを見ていると、たちの悪いゼネコンからの贈収賄事件かと見紛うばかりであるが、ここでよくよく冷静に起訴事実を見てみれば、容疑は政治資金 規正法違反(虚偽記入)となっている。事件では、単に政治資金収支報告書に対する虚偽記載が問題とされているに過ぎないのである。 ところで、政治資金収支報告書とは政治団体の収支に関する会計報告なのであるから、本来であれば、政治団体の収支の事実に基づく会計処理こそがここ で問題とされなくてはならない。ところが、これだけ膨大なマスコミ論評の中で、会計処理の是非を論じたものなどただの一つも見たことがない。会計を論じることなく、よってたかってその会計報告書の是非だけを騒ぎ立てているのである。見るに見かねて已む無く、小沢一郎民主党幹事長の政治資金規正法違反疑惑の会計的分析を行なう。 新聞報道によると、石川議員は、大久保秘書らと共謀し、小沢一郎氏の政治団体である陸山会の2004年の政治資金収支報告書に、小沢氏からの借入金 4億円、土地購入代金の支出約3億5200万円などを記載せず、収支総額に虚偽の記入をしたとされ、これが起訴事実となっている。そこで、起訴事実をめぐる資金移動を時系列に即して要約すると次の通りとなる。念のために言っておくと、現時点において証拠上明らかに認定できる事実は、これ以上でも以下でもない。 (1)石川議員は、2004年10月上旬、土地購入のため小沢氏から現金4億円を受領した。この中から、土地の手付金1千万円を支払い、残りは同月 中旬以降、陸山会の複数の銀行口座に入金した後、一つの口座に集約した。 (2)陸山会は2004年10月29日午前、東京都世田谷区の宅地を3億5千万円で購入した。 (3)2004年10月29日の土地代金支払の数時間後、石川議員は、他の小沢氏関連の政治団体から陸山会に合計1億8千万円を移し、残っていた資 金と合わせて陸山会名義で4億円の定期預金を組んだ。 (4)小沢氏は、この定期預金を担保に個人名義で銀行から4億円の融資を受け、同額を陸山会に貸し付けた。 (5)2007年に、陸山会は定期預金を解約し、4億円は小沢氏に返済された。 政治資金収支報告書の虚偽記載というのであるから、本来であれば、この資金移動の事実をどのように政治資金収支報告書に記載しなければならないかと いう会計上の正解がなくてはならないが、実はこれがない。信じがたいかもしれないが、検察官も正解を持っていない。なぜなら、現行の政治資金収支報告書では、単式簿記を前提とした部分的な会計報告書の作成が義務付けられているに過ぎないからである。 部分単式簿記においては、その記載範囲は自立的に決定できない。完全複式簿記であればここでの資金移動に対する会計処理は単一となるが、部分単式簿 記では複数の会計処理が可能なのである。現行の政治資金規正法は部分単式簿記による複数会計処理の並存を認め、報告書における作成者の裁量余地を大きく残している。基準上裁量権の認められた会計処理に対して虚偽記載を主張するのは、一方の見解を強要することにより裁量権を否定するに等しく、これを無理して立件するのを国策捜査という。 そこで政治資金収支報告書の作成基準たる政治資金規正法を見てみると、その第12条において求められる政治資金収支報告書の記載事項は、政治団体の 「収支とその他の事項」とされている。ここで「その他の事項」としては、不動産、取得価額100万円超の動産、預貯金、金銭信託、有価証券、出資金、貸付金、支払金額100万円超の敷金、取得価額100万円超の施設利用権、並びに、100万円超の借入金が限定列挙されている。すなわち、政治資金収支報告書で作成が義務付けられているのは、複式簿記を前提とした損益計算書や貸借対照表ではなく、単式簿記を前提とした収支と「特定の資産並びに借入金の明細書」だけなのである。 このような部分的な単式簿記では、例えば、預り金や仮受金などの「100万円超の借入金」以外の負債は記載する必要がない。また、資産についても、 立替金や仮払金は記載しなくて良いと言うのであるから、これらの収支もまた記載義務がない。この事件では小沢氏の出した4億円の不記載が問題とされているが、仮にそれが借入ではないということであれば、現行の政治資金規正法上それを記載しないのはむしろ当たり前で、そもそもこれを政治資金規正法違反に問う事はできないという事になってしまう。 【2】仮受金の決済 政治資金収支報告書の作成基準を理解した上で、敢えて、本件の資金移動に対して完全複式簿記による会計仕訳を行うと次の通りとなる。

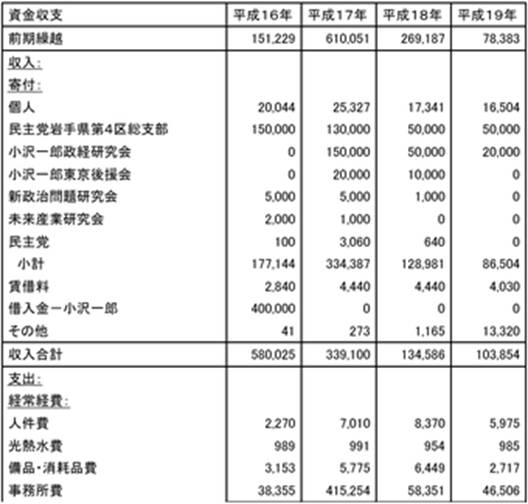

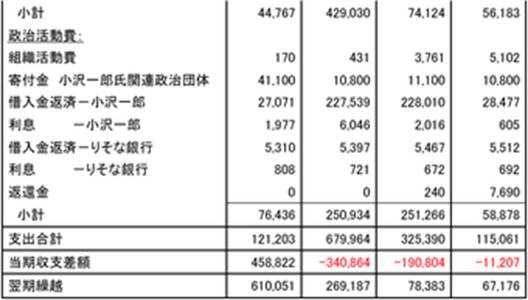

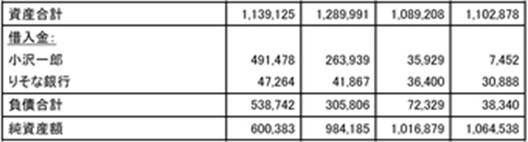

一連の資金移動で最大の鍵を握るのは、2004年10月上旬に行われたとされる小沢氏から石川議員に対する4億円の現金の受渡しの会計処理にある。 小沢氏の説明によれば、この金は、陸山会が東京都世田谷区の土地を購入するに際して当座の資金がなかったので、自分が一時用立てたものとのことである。事実としてこの現金授受には金銭消費貸借契約書も作成されていなければ、返済期間や金利の定めも一切なされていない。会計上、資金移動の最終形態が定まらないまま行われた資金移動は仮払金・仮受金として会計処理される。ならばこの4億円についての陸山会側の会計処理は仮受金でなくてはならない。ここで、政治 資金規正法上、仮受金は政治資金収支報告書上の記載項目ではないので、陸山会の会計責任者としての石川議員は、この現金受領の会計処理を行なう必要がな い。 さて、陸山会は2004年10月29日午前、東京都世田谷区の宅地を3億5千万円で購入し、その土地代金支払の数時間後、石川議員は、他の小沢氏関 連の政治団体から陸山会に合計1億8千万円を移し、残っていた資金と合わせて陸山会名義で4億円の定期預金を組んだ。そして、小沢氏は、この定期預金を担保に個人名義で銀行から4億円の融資を受け、同額を陸山会に貸し付けたという。 小沢氏は4億円を陸山会に貸付けたと言うのであるから、そのときの4億円は小沢氏の金だったはずで、だから定期預金を担保にしてその4億円を銀行か ら借りたのも小沢氏である。そうすると、小沢氏が担保にした定期預金は一体誰ものかということになるが、ここで小沢氏は政治団体名義の定期預金をさも自分のもののようにして銀行担保に差し出し、借りた金はしっかりと自分の金にして政治団体に貸付けている。このことから、小沢氏がこの定期預金が実質的には自分のものだと思っていたことが分かる。そして石川議員もまた、この小沢氏の言動に何の疑問も抱いていないのであるから、政治団体側も、定期預金は実質的には小沢氏のものだと認識していたことになる。ならば、陸山会は、あの10月初旬に小沢氏から用立ててもらった4億円の仮受金を、この定期預金で決済(返済)したことになるではないか。 もとより仮受金は最終形態が未確定な資金移動を暫定的に処理する管理会計上の会計科目なのであるから、当然に短期間に決済されることが期待されてい る。この取引は、小沢氏の定期預金担保による銀行借入れに際して、陸山会の定期預金による仮受金の決済取引が行われたと解釈するのが相当であり、そのとおりに会計処理がなされなくてはならない。 (百万円) 【3】政治資金収支報告書 平成16年から平成19年にかけての4年間の陸山会の政治資金収支報告書は次の通りであり、起訴事実はこのうち平成16年の報告書を問題としてい る。 資金収支 【4】邪推に基づく妄想 この報告書を見ると、小沢氏からの借入金4億円は平成16年の資金収支報告書の収入の部に見事に計上され、また、同年の特定資産・借入明細書には 「借入金−小沢一郎」として記載されている。一方、世田谷区の宅地は、平成17年の特定資産・借入明細書に342百万円として記載されるとともに、同年の資金収支報告書中の事務所費415百万円の一部を構成している。 ここで不思議なことがある。例の小沢氏からの4億円の仮受金は陸山会の組んだ同額の定期預金で決済されたことになるにもかかわらず、そのあるはずの ない定期預金が陸山会の特定資産・借入金明細書に計上されてしまっているのである。陸山会の平成16年の特定資産・借入金明細には、この年度の定期預金残高として4億7150万円が計上されている。 これが複式簿記を知らない(中途半端に)まじめな人の悲しいところで、石川議員は例の小沢氏からの仮受金をせっかく定期預金で返済して簿外化したに もかかわらず、年が代わって平成16年の政治資金収支報告書を作成する段になり、定期預金が陸山会のままで名義変更されていないことにハタと気がつき、これはマズイとばかりに、政治資金収支報告書に定期預金を計上してしまったのである。 小沢氏の個人資産を政治団体の資産として計上するというのであるから、当然のことながら政治団体の資産は4億円分だけ過大計上されて貸借が合わな い。そこで、たまたま問題の世田谷の宅地の登記が12月末に間に合わなかったことを思い出し、ならばこちらも4億円近いので、定期預金をこの年度に計上する代わりに不動産を翌年回しにしておけばちょうど辻褄が合うと考えたのではないか?見よ。石川議員の経理処理は翌平成17年以降に見事に辻褄が合い、平成17年に4億円の事務所費が計上されるや、平成17年と平成18年にかけて4億円の定期預金は消滅している。 ここで石川議員に会計上の正解をお教えしておくと、小沢氏からの仮受金4億円が陸山会の定期預金により決済されているのであれば、定期預金の名義に かかわらず、この定期預金は実質的に小沢氏のものなのであり、実質的他人所有の資産は政治資金収支報告書に記載する必要はない。4億円の仮受金が簿外となった以上、この定期預金も簿外にしておけばよかったのである。そうしておけば、定期預金が満期になる都度、銀行が自動的に借入金と相殺してくれるので、石川議員もややこしい事務所費との遣り繰りなどしなくて済んだ。何よりも、こんなどうでもいいことを問い詰められ、その答えに窮するあまりまさか逮捕されることもなかった。 さて、石川議員の政治資金収支報告書作成をめぐる舞台裏が理解できたが、このことから我々は、二つの決定的な事実を知ることができる。石川議員は会 計の基礎理解が決定的に欠けており、従って、石川議員に政治資金収支報告書虚偽記載の犯意を認定する事はできない。刑法上、罪を犯す意思がない行為はこれを罰することができない。(刑法第38条第1項) ところでこの政治資金収支報告書における不動産は342百万円の取得価額として計上されており、これは実際の購入対価352百万円と10百万円合わ ない。10月初旬に10百万円の手付金を4億円の現金の中から支払ったためで、ここで4億円の仮受金が政治資金収支報告書上簿外となる以上、そこから支払われた手付金もまた簿外とならざるを得ないからである。簿外の仮受金から支払われた前渡金は、政治資金規正法による単式簿記では、固定資産の取得原価を構成しないことになってしまう。また、借入が平成16年で、宅地取得年度の平成17年とずれているのは、購入した不動産の登記が遅れたためとのことであり、こんな事は実務上よくあることで、だからと言ってこれが部分単式簿記上の問題となることはない。 さて、ここで起訴事実は、 ・ 平成16年の資金収支報告書においては、小沢氏からの仮受金4億円を借入金として計上すべきであった ・ 平成17年の資金収支報告書に計上された世田谷の宅地の取得は、平成16年の資金収支報告書に計上されるべきであった 平成16年の資金収支報告書には、小沢氏からの4億円が借入金としてしっかり計上されているのだから、検察官は、この4億円とは別の、例の4億円の 仮受金を問題としている。仮受金ではなく借入金だと言うのである。そんなことをすれば、この年の小沢氏からの借入金は8億円になってしまう。あの時は、同じ4億円が陸山会の周りをグルグル回っていたに過ぎないのであり、金が回転したからといって4億円の借入金が8億円に化けることなどあり得ない。既に論証したごとく、10月上旬の小沢氏からの4億円の現金受領は会計上の仮受金であり、仮受金は、現行の政治資金収支報告書上簿外とせざるをえない。これが法律上認められた部分単式簿記の限界なのであり、なく子も黙る東京地検特捜部といえども、ここに完全複式簿記の正義を押し付ける事はできない。 そこで検察官は、"4億円の現金があって不動産の購入資金が賄えるのに、なぜ利息を払ってまでわざわざ4億円の銀行借入をするのか"と疑問を呈す る。 「それは、この現金が人には言えないいかがわしいものだからに違いなく、きっとそこにはゼネコンからの裏献金が含まれているに違いない。宅地の登記 を遅らせたのも、4億円の裏金が表に出せないからで、平成16年の4億円の入金が表に出せない以上、同じ年の3億5千万円の出金も表に出せるはずがない。」 これを邪推に基づく妄想という。検察庁特捜部の妄想は、5千万円の裏献金という供述を水谷建設から引き出したが、裏づけとなる客観証拠がついてこ ず、これでは公判維持可能な証拠にはならない。仮釈放に足摺りする服役中の水谷建設幹部をシバキ上げてとった苦心の供述なのであろうが、特捜検察も、莫大な国費を使って無意味なことはやめたほうがいい。 もとより、不動産の購入資金があったからといって、それを使ってしまえば運転資金が枯渇するのであれば、どんな人でも借入れをしたいと思う。ここで 支払われる利息など運転資金枯渇の恐怖に比べればものの数には入らない。運転資金確保のために利息を払っても借入をするというのは、きわめてまともな事業の常識なのであり、小沢氏は事業家としての常識をもって政治活動を行なっていたに過ぎない。そんな常識的借入に対して、「利息を損してまで借入をするのはおかしい」などと言いがかりをつけているのは、手厚い身分保障に生きる検察官には運転資金枯渇の恐怖が理解できないからで、ただそれだけのことであろう。 この事件の資金移動を会計的に分析する限り、石川議員以下の3名の被告人は証拠構造上圧倒的に有利であり、それどころか、政治資金規正法が部分単式

簿記を前提としている以上、ここには犯罪事実そのものが存在しない。検察庁特捜部は、 当然のことのように石川議員以下3名は政治資金収支報告書の虚偽記載を認め、本件は自白事件として処理されることになった。石川議員たちが犯罪事実 の存在しない自白調書に署名したのは、そうしなければ何時までたっても保釈が認められないからで、従って、公判が始まれば自白を翻すに決まっている。 ただし、残念ながら、今後の石川議員の裁判において無罪判決が出る可能性は悲しいほど少ないと考えなくてはならない。部分単式簿記による会計数値と いう客観証拠と矛盾していても、現行司法では検察官面前調書による自白には、なぜかほぼ絶対的な信用力を認められることになっているからである。石川議員はあの密室で取られた自白調書の嘘を自ら公判で立証するという、まさに前人未到とも言うべき難行に挑まなくてはならない。 【5】鳩山総理の偽装献金 事のついでに、ここで小沢幹事長の政治資金疑惑に先行して起きた鳩山総理の偽装献金問題についても言及すると、単に証拠構造だけを取り上げるのであ れば、鳩山総理の偽装献金問題のほうがよほどたちが悪い。新聞報道によれば、鳩山総理の元公設秘書は、平成16年から平成20年にかけての5年間にわたり鳩山氏の実母から9億円の資金提供を受け、このうちの約1億円余りと、鳩山氏本人から得た2億5千万円の合計約3億6千万円を、偽装献金の原資に充当し、これを個人献金やパーティー券収入として政治団体(友愛政経懇話会)の政治資金収支報告書に記載していた。 この資金提供について、実母は、 一方、張本人の鳩山総理は、偽装献金問題に関して、「全ての政治団体の活動にかかるものに加え、個人としての政治活動、プライベートの経費についても勝場が処理を一手に引き受けていた。長年にわたる信頼か ら、全て安心して任せていた。」などと述べは、全ては秘書任せで知らなかったと言い張り、また、実母からの巨額の資金提供についても、「知っていただろうと疑問に思うのは当然だが、私は全く知らなかった。」と釈明した。 結局こちらの偽装献金問題では、政治資金規正法違反の罪で元公設第一秘書が在宅起訴、元政策秘書が略式起訴、鳩山総理自身は嫌疑不十分による不起訴 処分となった。嫌疑不十分による不起訴処分ということでは、鳩山総理は小沢幹事長と全く同じなのである。東京地検特捜部によるこの処分を受けて、鳩山総理は実母から提供された12億6千万円を贈与と認め、修正申告を行った上で、約6億円の贈与税を支払っている。 鳩山総理の政治資金規正法違反は、実母から贈与された3億6千万円を個人献金やパーティー券収入による寄付金として政治資金収支報告書に記載したの であるから、これが政治資金収支報告書における重要な虚偽記載である事は紛れもない。これに対して小沢幹事長の場合は、貸付けられた4億円は政治資金収支報告書に借入金として計上されているのであり、問題は、貸付となる以前にやり取りされた4億円の仮受け現金の記載の是非に過ぎない。鳩山総理の政治資金規正法違反が真っ黒なのに対して、小沢幹事長は限りなく真っ白に近い。 このような事件の犯罪構造の比較検討の結果にかかわらず、鳩山総理の事件では結局ただの一人の逮捕者も出なかった。小沢氏の場合は、現職の国会議員 を含めて3名の逮捕者が出ている。推定無罪の原則が有効に機能しない日本社会では、被疑者は逮捕されただけで社会的制裁を受けてしまう。日本では逮捕がすべてなのであり、検察庁特捜部はそのことを誰よりも知っている。検察庁特捜部は、一切の政治的配慮を行うことなく淡々と証拠に基づき立件するだけと常々主張しているが、この不均衡は結果として実に重大な政治的影響力を及ぼしたのであり、どこをどうとっても、これを淡々とした結果と言い張る事はできない。 結局、小沢一郎対特捜検察の宿命の対決は、両者痛み分けとなった。小沢氏は起訴を免れたものの、子飼いの秘書3名が逮捕され自白調書を取られたのだ から、そんな中では誰も推定無罪の原則を言い出せず、推定無罪ならば問題になることもなかった政治的責任とか道義的責任だけが鬱勃として問題にされてしまう。しかも、小沢氏の莫大な政治資金の出し入れは何としても不可解この上なく、そのことがマスコミのリーク報道を通じて国民にしっかりばれてしまった。 現行の政治資金規正法は部分単式簿記であり、部分単式簿記など何らの会計理論に裏付けられないザル法で、そんなものはそもそも会計の名にも値しな い。小沢氏も部分単式簿記だからこそ不起訴となったのであり、完全複式簿記であれば4億円の仮受金もまた当然に会計処理されなくてはならない。政治資金規正法が複式簿記であれば、鳩山総理も「知らなかった」などと言い張ることさえできなかった。民主党は、可視化法案の提出も良いが、それと同時に、ここで政治資金規正法の複式簿記化法案を国会に提出しておくべきであろう。 一方の検察庁特捜部の傷も深い。これだけ大騒ぎをして時の最高権力者に捜査の手を伸ばしながら、大山鳴動して秘書3人ではお話にもならない。しかも 小沢氏を1年近く追い回した挙句の不起訴の過程で、検察庁特捜部の「ストーリーを書いてはその筋書きに沿って関係者の自白を強要する」という本当の姿が、マスコミのリーク報道を通じて国民にしっかりとばれてしまった。検察庁特捜部は、その存在意義とあり方の基本構造が、歴史の審判を受けつつあると考えるべきである。小沢一郎対特捜検察の宿命の対決は、政治不信と検察不信だけをもたらして、まことに後味の悪いその第一幕を閉じたことになる。 2010年2月14日 |